Nordic Data Center Construction Market - Industry Outlook & Forecast 2026-2031

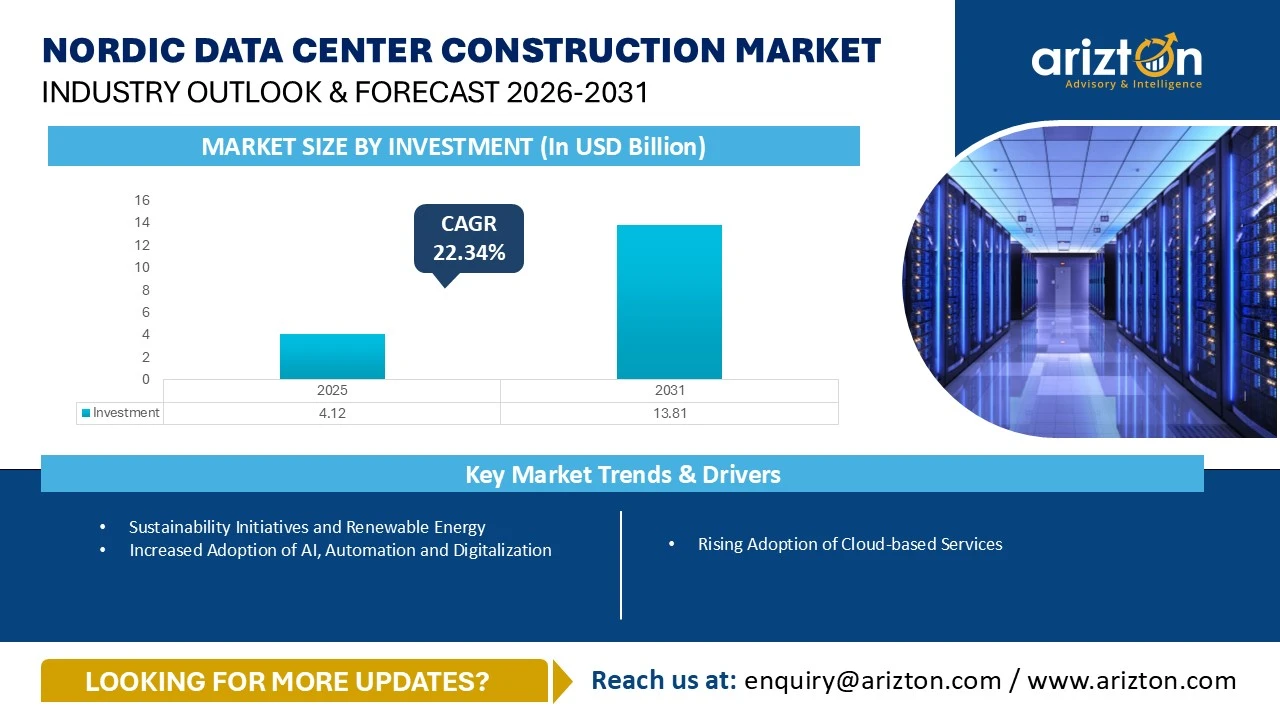

NORDIC DATA CENTER CONSTRUCTION MARKET SIZE WAS VALUED AT USD 4.12 BILLION IN 2025 AND IS EXPECTED TO REACH USD 13.81 BILLION BY 2031, GROWING AT A CAGR OF 22.34% DURING 2025-2031.

Nordic Data Center Construction Market - Industry Outlook & Forecast 2026-2031

NORDIC DATA CENTER CONSTRUCTION MARKET SIZE WAS VALUED AT USD 4.12 BILLION IN 2025 AND IS EXPECTED TO REACH USD 13.81 BILLION BY 2031, GROWING AT A CAGR OF 22.34% DURING 2025-2031.

The Nordic Data Center Construction Market Research Report Includes Size, Share, and Growth in Terms of

- Infrastructure: Electrical Infrastructure, Mechanical Infrastructure, and General Construction

- Electrical Infrastructure: UPS Systems, Generators, Transfer Switches & Switchgears, PDUs, and Other Electrical Infrastructure

- Mechanical Infrastructure: Cooling Systems, Racks, and Other Mechanical Infrastructure

- Cooling System: CRAC & CRAH Units, Chillers Units, Cooling Towers, Condensers, and Dry Coolers, and Other Cooling Units

- Cooling Techniques: Air-based Cooling and Liquid-based Cooling

- General Construction: Core & Shell Development, Installation & Commissioning Services, Engineering & Building Design, Fire Detection & Suppression, Physical Security, and DCIM/BMS Solutions

- Tier Standards: Tier I & Tier II, Tier III, and Tier IV

- Geography: Denmark, Sweden, Norway, Finland, and Iceland

Industry Analysis Report, Regional Outlook, Growth Potential, Price Trends, Competitive Market Share & Forecast 2026–2031.

This report includes market data points, ranging from trend

analyses to market estimates & forecasts that you can customize

NORDIC DATA CENTER CONSTRUCTION MARKET REPORT SCOPE

| REPORT ATTRIBUTE | DETAILS |

|---|---|

| MARKET SIZE BY INVESTMENT (2031) | USD 13.81 Billion |

| MARKET SIZE BY INVESTMENT (2025) | USD 4.12 Billion |

| CAGR BY INVESTMENT (2025-2031) | 22.34% |

| MARKET SIZE - AREA (2031) | 3.41 Million Sq. Ft. |

| POWER CAPACITY (2031) | 879 MW |

| HISTORIC YEAR | 2022-2024 |

| BASE YEAR | 2025 |

| FORECAST YEAR | 2026-2031 |

| MARKET SEGMENTS | Infrastructure, Electrical Infrastructure, Mechanical Infrastructure, Cooling Systems, Cooling Technique, General Construction, Tier Standards, and Geography |

| GEOGRAPHICAL ANALYSIS | Denmark, Sweden, Norway, Finland, and Iceland |

NORDIC DATA CENTER CONSTRUCTION MARKET SIZE

The Nordic data center construction market size was valued at USD 4.12 billion in 2025 and is expected to reach USD 13.81 billion by 2031, growing at a CAGR of 22.34% during the forecast period. In the Nordic region, Norway, Sweden and Finland have positioned themselves as prominent hubs for data center development, and these nations are witnessing rapid surge in data center investments from several local and global data center operators, such as, Amazon Web Services, AQ Compute, Borealis Data Center, Bulk Infrastructure, Conapto, Digital Realty, EcoDataCenter, Equinix, Green Mountain, , STACK Infrastructure, and others. Oslo, Stockholm, and Helsinki are emerging as primary locations for data center development across the Nordic region. In 2025, Sweden accounted for approximately 45.23% of the Nordic data center construction market’s power capacity, followed by Norway (22.34%), Finland (13.26%), and other countries. The Nordic countries are attracting significant investments from hyperscale and colocation operators because of their abundant renewable energy resources, cool climatic conditions, and reliable power infrastructure. The region is also benefiting from government support for digital transformation, sustainable infrastructure, and green energy adoption. The availability of low-cost renewable electricity, including hydropower, wind, and geothermal energy, is strengthening the region’s position as a preferred destination for sustainable data center development.

NORDIC DATA CENTER CONSTRUCTION MARKET SEGMENTATION INSIGHTS

- The need for hyperscale data centers is increasing rapidly across the Nordic nations. As hyperscale data centers are developed with higher IT power capacities, they consume vast amounts of electricity to operate efficiently, contributing to higher carbon emissions. Therefore, the hyperscale giants are prioritizing to power their data centers with renewable energy to mitigate climate impact. For example, in April 2025, Amazon Web Services signed Power Purchase Agreements with renewable energy firm OX2 to procure approximately 472 MW of onshore wind power from OX2’s new wind farms in Finland to power Amazon Web Services’ Finnish data centers.

- The rapid surge in digitalization and adoption of emerging technologies across the Nordic countries is increasing the demand for third-party data centers across the region. Several colocation companies are investing in developing large-scale colocation data centers to address the rising demand for colocation services across the region. In October, Kolo DC launched a new data center, namely, the DK5 data center, which is equipped with high-density racks and a closed-loop cooling system in Copenhagen, Denmark.

- Most of the data centers across the Nordic countries are equipped with diesel generators. In the forecast period, the demand for Hydrotreated Vegetable Oil (HVO) powered generators is likely to increase among the Nordic facilities owing to the strict environmental regulations and data center operators’ broader sustainable goals to minimize their carbon emissions.

- Several data center companies, which rely on basic PDUs, are replacing the traditional PDUs in their facilities with intelligent PDUs for efficient power distribution to all the components in data centers for uninterrupted and reliable data center operations. The adoption of intelligent PDUs is slated to rise significantly among the Nordic data centers during the forecast period.

- Owing to the increasing demand for processing Artificial Intelligence and high-performance computing workloads, the demand for high-density racks is rising among the Nordic data centers. atNorth has invested in installing high-density racks, which can offer rack power densities ranging from 40 kW to 100 kW per rack in its SWE01 data center in Sweden.

- The cool climate across the Nordic countries supports data center companies to leverage natural cold air for cooling mechanisms in data centers. Most data center operators prefer to use free cooling to dissipate heat from IT equipment across the Nordic countries.

- The need for advanced cooling techniques like direct-to-chip liquid cooling and immersion cooling is increasing significantly among the Nordic data centers, and it is expected to further increase during the forecast period. Verne’s data center campus in Iceland is equipped with a hybrid cooling technique, combining both air-based cooling technique and direct-to-chip liquid cooling technique.

- Data center operators are prioritizing the installation of high-density racks in data centers to efficiently support high-performance computing and AI workloads. For instance, Lefdal Mine Datacenters’ data center facility in Maloy, Norway, is equipped with high-density racks that deliver over 50 kW per rack.

- Several data center firms are incorporating DCIM software in data center facilities to minimize power consumption and climate impact, while reducing data center operational costs. Integration of DCIM and BMS software allows data center companies to identify potential system failures in data centers. Borealis Data Center has equipped its data centers in Iceland with DCIM software.

NORDIC DATA CENTER CONSTRUCTION MARKET TRENDS & DRIVERS

Sustainability Initiatives Driving Data Center Investments

- Data centers in the Nordic region consume significant amounts of energy, and sustainability has become one of the major priorities among data center operators. To lower carbon emissions and data center operational costs, data center operators are increasingly adopting renewable energy sources such as wind, hydro, and solar to power data center operations. The region’s renewable energy capacity provides favourable conditions for the development of sustainable and energy-efficient data centers across the Nordic countries.

- In July 2025, Microsoft announced plans to purchase 1.1 million tons of carbon removal credits from Hafslund Celsio’s carbon capture facility in Oslo to capture around 400,000 tons of CO₂ annually to enhance decarbonization across Microsoft's hyperscale data centers.

- The data center operators across Norway are increasingly adopting renewable energy for data center operations due to the presence of abundant natural renewable resources across the country. In February 2026, Green Mountain launched heat reuse project at its RJU1 facility in Rjukan.

Increasing Demand for Artificial Intelligence, Automation, and Digitalization

- The Nordic region is rapidly advancing Artificial Intelligence, automation, and digital transformation, driven by the increasing demands for cloud and data center infrastructure across the Nordic countries. The Nordic nations are relying on Artificial Intelligence to improve productivity across diverse industries.

- In October 2025, Datacenter Forum signed an agreement with Colliers, a real estate and investment company, to develop an AI-ready data center facility, offering power capacity of around 20 MW in Marviken, Sweden.

- Denmark’s National Strategy for AI is designed to position the country as a global leader in the development and adoption of Artificial Intelligence by promoting ethical usage of Artificial Intelligence among businesses across various sectors in the country to improve digital service offerings.

Rise in District Heating Concept

- Several hyperscale and colocation data center operators in Denmark are increasingly integrating district heating into their data center facilities, with companies such as Microsoft, Meta, Apple, atNorth, and Penta Infra increasingly adopting heat recovery systems in both new and existing data centers by partnering with local utilities.

- In April 2026, Microsoft signed an agreement with VEKS and Høje Taastrup Fjernvarme to transfer excess heat from Microsoft's Høje-Taastrup data center to Denmark’s local district heating network to supply heat to around 6,000 households to address the heat demands.

- Penta Infra’s data center in Glostrup transfers surplus heat generated by the servers in the data center to the Albertslund Utility district heating network through three heat pumps, each providing approximately 400 kW of cooling per module.

Increasing Adoption of Cloud Computing Technologies

- Finland’s cloud-first policy aims to support the country’s transition towards digitalization, requiring government agencies to prioritize cloud services to host their IT infrastructure, to improve operational efficiency, lower costs, strengthen cybersecurity, and create an agile public sector that can adapt to the evolving digitalization across the country.

- Norway’s Cloud Computing Strategy focuses on enabling public and private organizations with secure and flexible cloud solutions that enhance operational efficiency, encourage innovation, and help the companies to reduce operational costs.

- In January 2026, UpCloud launched a new cloud region in Stavanger at Green Mountain's data center facility, powered by renewable energy. The launch of this new cloud region strengthens UpCloud’s pan-Nordic footprint and increases its total European locations to ten.

NORDIC DATA CENTER CONSTRUCTION MARKET GEOGRAPHICAL ANALYSIS

- In the Nordic region, Sweden, Finland and Norway are emerging as the most preferred locations for the development of data centers, owing to the increasing demand for AI-optimised data center infrastructure. In recent years, Denmark and Iceland have also gained momentum for the development of data centers.

- Sweden contributes to generating the majority of the data center investments in the Nordic region, followed by Norway, Finland, Denmark and Iceland. In 2025, Sweden contributed to generating approximately 44.7% of the data center investment share in the Nordic data center construction market, followed by Norway (24.69%), Finland (14.20%), and others.

- Sweden is emerging as one of the fastest-growing data center markets in the Nordic region, supported by the increasing adoption of digital platforms, rising cloud-computing services adoption among enterprises, and the growing advancements in emerging technologies such as Artificial Intelligence, Internet of Things, and big data analytics.

- Denmark’s National Strategy for Digitalization 2022–2026 focuses on advancing the country’s digital transformation by encouraging innovation, strengthening digital infrastructure, improving public digital service offerings, and enabling businesses and citizens to leverage digital technologies to enhance productivity and efficiency.

- Norway is experiencing steady growth in data center development, driven by the construction of high-density and energy-efficient multi-story data center facilities, and government support through the establishment of Free Trade Zones and industrial parks across the country. Additionally, competitive industrial land prices across the country benefit data center operators in securing large parcels of land at affordable prices.

- As of December 2025, the European Investment Bank (EIB) reported that nearly 66% of Finnish companies use generative AI tools such as ChatGPT, Bard, and Copilot. This share is likely to further increase during the forecast period.

- Iceland is one of the world’s leading clean energy nations, with almost all of its electricity generated from renewable sources. The country generates around 20 terawatts of renewable energy annually, making it an attractive destination for the development of large-scale data center facilities, which consume huge amounts of electricity.

NORDIC DATA CENTER CONSTRUCTION MARKET VENDOR LANDSCAPE

- The Nordic region houses several global cloud service providers, which are continuously expanding their cloud and Artificial Intelligence service offerings across the Nordic countries. Amazon Web Services, Google, Microsoft, and Oracle are some of the prominent cloud service providers across the Nordic region. In March 2025, Google launched a new cloud region in Stockholm, Sweden, to enhance the nation’s cloud infrastructure.

- The colocation companies contribute to most of the data center investments in the Nordic data center construction market. Some of the major colocation service providers across the Nordic region include AQ Compute, ASP Data Center, AtlasEdge, atNorth, Bahnhof, Blix Solutions AS, Bluefjords, Borealis Data Center, Bulk Infrastructure, Conapto, Digital Realty, EcoDataCenter, Equinix, Gigahost AS, GlobalConnect, Green Mountain, Itsjefen, JN Data, Kolo DC, Lefdal Mine Data Centers, Orange Business, STACK Infrastructure, STORESPEED, Telia, Verne, and others.

- The market is also witnessing the entry of several new entrants, such as Brookfield, ECO-LocaXion, Edora, Evroc, Fossefall, GARBE Data Centers, GIGA-42, GreenScale Data Centres, Polarnode, Prime Data Centers, DayOne, QTS Data Centers, Scale42, Thylander, and others.

- The construction firms like AECOM, AFEC, Arup, Bravida, ByggPartner, Caverion, Collen Construction, Coromatic AB, COWI, Designer Group, Destia Oy, EIDA Solutions, Elecnor Group, Exyte, Fluor Corporation, Gottileb Paludan Architects, Granlund, HDR, John Sisk & Son, Jones Engineering, Keysource, Kirby Group Engineering, Linesight, Mace, Mercury, NS Nordic AS, Ramboll, RED Engineering Design, Rider Levett Bucknall, Skanska, and other contractors have been delivering designing, engineering, commissioning, and construction services for the construction of data centers in Nordic region

- The Nordic data center construction market consists of several local and global support infrastructure providers, such as, 3M, ABB, Aggreko, Airedale, Alfa Laval, Asetek, Belimo, Carrier, Caterpillar, Cummins, Comsys, Cyber Power Systems, Danfoss, DEIF, Delta Electronics, Eaton, GE Vernova, GRUNDFOS, Hitachi Energy, Honeywell, HITEC Power Protection, Legrand, Mitsubishi Electric, Munters, NetNordic, Rehlko, Rittal, Rolls-Royce, Schneider Electric, Socomec Group, STULZ, Toshiba, Trane, Vertiv, and others that offer power, cooling, and general infrastructure to data centers.

SNAPSHOT

The Nordic data center construction market size by investment will reach USD 13.81 billion by 2031, growing at a CAGR of 22.34% from 2025 to 2031.

The following factors are likely to contribute to the growth of the Nordic data center construction market during the forecast period:

- Rising Adoption of Cloud-based Services

- Increased Adoption of AI, Automation and Digitalization

Base Year: 2025

Forecast Year: 2026-2031

The study considers the present scenario of the Nordic data center construction market and its market dynamics for 2026−2031. It covers a detailed overview of several market growth enablers, restraints, and trends. The report offers both the demand and supply aspects of the market. It profiles and examines leading companies and other prominent ones operating in the market.

The report includes the investment in the following areas:

- Infrastructure

- Electrical Infrastructure

- Mechanical Infrastructure

- General Construction

- Electrical Infrastructure

- UPS Systems

- Generators

- Transfer Switches & Switchgears

- PDUs

- Other Electrical Infrastructure

- Mechanical Infrastructure

- Cooling Systems

- Racks

- Other Mechanical Infrastructure

- Cooling System

- CRAC & CRAH Units

- Chillers Units

- Cooling Towers, Condensers, and Dry Coolers

- Other Cooling Units

- Cooling Techniques

- Air-based Cooling Technique

- Liquid-based Cooling Technique

- General Construction

- Core & Shell Development

- Installation & Commissioning Services

- Engineering & Building Design

- Fire Detection & Suppression

- Physical Security

- DCIM/BMS Solutions

- Tier Standards

- Tier I & Tier II

- Tier III

- Tier IV

- Geography

- Denmark

- Sweden

- Norway

- Finland

- Iceland

Key Data Center Support Infrastructure Providers

- 3M

- ABB

- Aggreko

- Airedale

- Alfa Laval

- Asetek

- Austin Hughes Electronics

- Belimo

- Baudouin

- Carrier

- Caterpillar

- Cummins

- Climaveneta

- Comsys

- Condair Group

- Cyber Power Systems

- Danfoss

- DEIF

- Delta Electronics

- Eaton

- FläktGroup

- GE Vernova

- GRUNDFOS

- Hitachi Energy

- Honeywell

- Johnson Controls

- HITEC Power Protection

- Legrand

- Mitsubishi Electric

- Munters

- NetNordic

- NOVENCO Building & Industry

- Perkins Engines

- Piller Power Systems

- Power Innovations International

- Riello Elettronica Group

- Rehlko

- Rittal

- Rolls-Royce

- Schneider Electric

- Saft

- Socomec

- KSTAR

- STULZ

- Swegon

- Systemair Group

- Toshiba

- UniCool International

- Trane

- Vertiv

Key Data Center Construction Contractors

- AECOM

- AFEC

- Arup

- Bravida

- ByggPartner

- Caverion

- Collen Construction

- Coromatic AB

- COWI

- CTS Group

- Designer Group

- Destia Oy

- EIDA Solutions

- Elecnor Group

- Exyte

- Fluor Corporation

- Gottlieb Paludan Architects

- Granlund

- Royal Haskoning

- HDR

- John Sisk & Son

- Jones Engineering

- KeyPlants

- Keysource

- Kirby Group Engineering

- Linesight

- Logi-tek

- LPI Group

- Mace

- Mannverk

- Marsh

- Mecwide

- Mercury

- MT Højgaard Danmark

- NCC

- NG Metal

- NS Nordic AS

- Olaris AS

- Olla Architecture

- Per Aarsleff A/S

- Ramboll

- RED Engineering Design

- Rider Levett Bucknall

- RKD

- Skanska

- Søren Jensen

- Sundstrom

- Sweco

- TSV Construction LLC

- Turner & Townsend

- Winthrop Technologies

- YIT

Key Data Center Investors

- Amazon Web Services

- Apple

- AQ Compute

- ASP Data Center

- AtlasEdge

- atNorth

- Bahnhof

- Blix Solutions AS

- Bluefjords

- Borealis Data Center

- Bulk Infrastructure

- Cibicom A/S

- Conapto

- Digital Realty

- EcoDataCenter

- Elisa

- Equinix

- Gigahost AS

- Glesys

- GlobalConnect

- Green Mountain

- Itsjefen

- JN Data

- Kolo DC

- Lefdal Mine Data Centers

- Meta

- Microsoft

- Nscale

- Orange Business

- STACK Infrastructure

- STORESPEED

- Telia

- Terakraft

- Vaultica Data Centers

- Verne

New Entrants

- Brookfield

- DayOne

- ECO-LocaXion

- Edora

- Evroc

- Fossefall

- GARBE Data Centers

- GIGA-42

- GreenScale Data Centres

- Keysource and Namsos DataSenter

- Polarnode

- Prime Data Centers

- QTS Data Centers

- Scale42

- Thylander

NORDIC DATA CENTER CONSTRUCTION MARKET FREQUENTLY ASKED QUESTIONS

How big is the Nordic data center construction market?

What is the estimated market size in terms of area in the Nordic data center construction market by 2031?

What is the growth rate of the Nordic data center construction market?

What are the key trends in the Nordic data center construction market?

How many MW of power capacity is expected to reach the Nordic data center construction market by 2031?

What is the estimated market size in terms of area in the Nordic data center construction market by 2031?

What are the key trends in the Nordic data center construction market?

How big is the Nordic data center construction market?

What is the growth rate of the Nordic data center construction market?

How many MW of power capacity is expected to reach the Nordic data center construction market by 2031?

For more details, please reach out to us at [email protected]

For more details, please reach out to us at [email protected]

Select a license type that suits your business needs

Single User Licence

- Report accessible by one user only

- Free 10% or 3 days of customization

- Free post-sale service assistance

- Continuous support through email

5 User Licence

- Report accessible by 5 users within the organization

- Free 15% or 4.5 days of customization

- Continuous support through email and telephone

- Free analyst hour

- Free Upgrade: If an updated report published within 180 days of purchase, you will get the revised report free of charge

Corporate Licence

- Free Datasheet worth $1500

- Report accessible by the entire organization

- Free 20% or 6 days of customization

- Free post-sale service assistance

- Continuous support through email and telephone

- Direct access to lead analysts

- Free analyst hour

- Free Upgrade: If an updated report published within 180 days of purchase, you will get the revised report free of charge

Datasheet Licence

- Report accessible by 1 user only

- Free 15% or 32 hours of customization

- Free post-sale service assistance

- Direct access to lead analysts

Frequently Asked Questions

How big is the Nordic data center construction market?

What is the estimated market size in terms of area in the Nordic data center construction market by 2031?

What is the growth rate of the Nordic data center construction market?

What are the key trends in the Nordic data center construction market?

How many MW of power capacity is expected to reach the Nordic data center construction market by 2031?

What is the estimated market size in terms of area in the Nordic data center construction market by 2031?

What are the key trends in the Nordic data center construction market?

How big is the Nordic data center construction market?

What is the growth rate of the Nordic data center construction market?

How many MW of power capacity is expected to reach the Nordic data center construction market by 2031?

Other RELATED Reports

Nordic Data Center Colocation Market - Industry Outlook & Forecast 2024-2029

Published : October 2024

Europe Sustainable Data Center Market - Industry Outlook & Forecast 2024-2029

Published : October 2024